にほんブログ村

こんにちは、りらくです!

日々生活するなかで、私たちはたくさんのお金を使っています。

- 食べ物を買う

- 家賃を払う

- 洋服を買う

- サブスクに課金する

- 本を買って勉強する

こういった支出にはそれぞれ意味がありますが、実はすべての支出は「消費」「浪費」「投資」の3つに分類できます。

この分類を知ることで、こんなメリットがあります。

✅ お金の使い方に迷わなくなる

✅ 無駄遣いに気づける

✅ 自分に必要な「投資」が何かわかる

✅ 「浪費=悪」という思い込みから自由になれる

この記事では、「消費・浪費・投資とは何か?」という基本から、「浪費も時には必要だ」という大事な視点、さらには日常で実践できるチェック方法まで、わかりやすく解説します。

目次

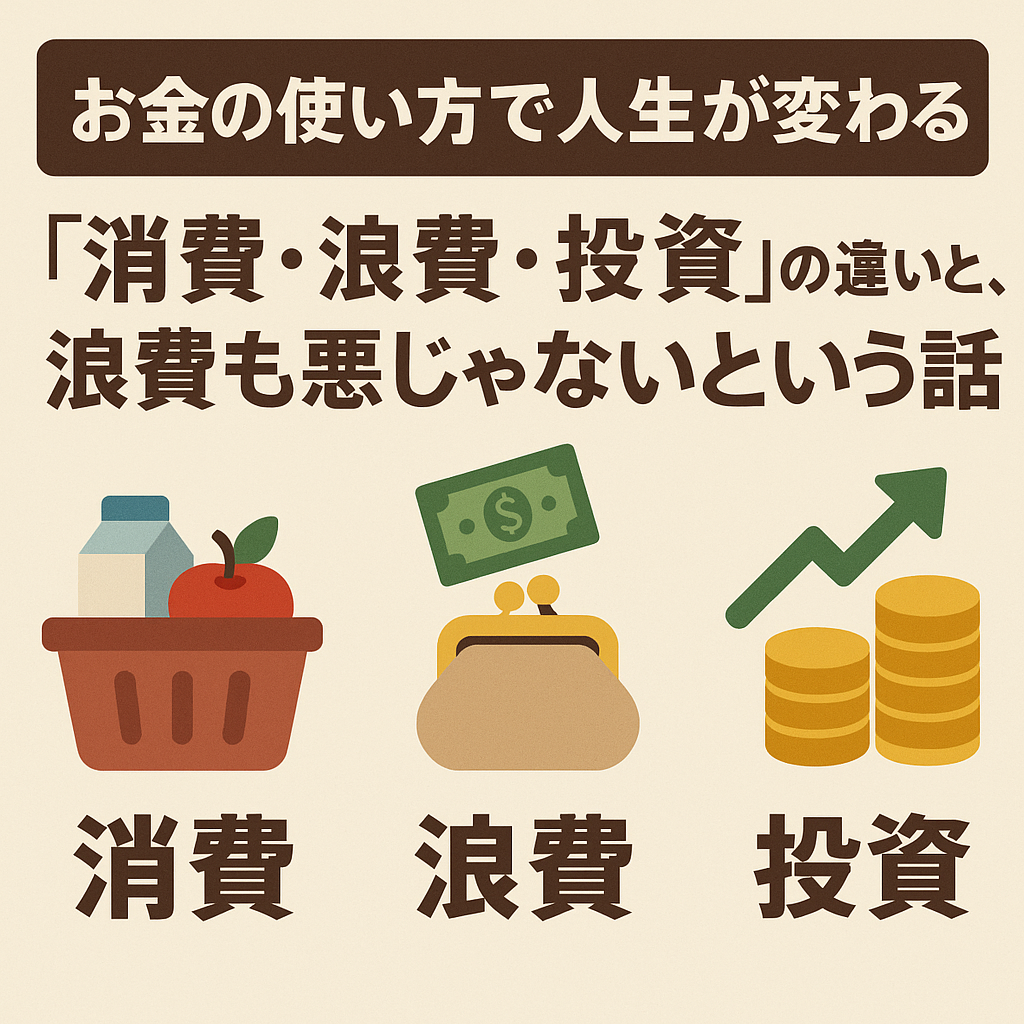

それぞれの定義を知ろう:消費・浪費・投資の違いとは?

消費=生活に必要な支出

「消費」は、生活するうえで必要不可欠な支出です。

食事・家賃・水道光熱費・交通費・衣服など、日々の生活を成り立たせるための費用が含まれます。

✅ 主な例

- スーパーでの買い物

- 家の家賃・ローン

- 電気代やガス代

- 通勤用の定期券

✅ ポイント

- 節約の工夫はできても、ゼロにはできない

- 収入に対して適正な金額か、定期的に見直すことが重要

浪費=なくても困らない支出

「浪費」とは、なくても困らない、感情や気分でついしてしまう支出のことです。

例えば、「ストレス解消にショッピング」や、「深夜のタクシー利用」「つい買ったけど使っていない物」などが当てはまります。

✅ 主な例

- ファッション通販で衝動買いした服

- 飲みすぎて帰宅のタクシー代

- 一度使っただけの最新ガジェット

- なんとなく続けているサブスク

投資=未来の自分のために使うお金

「投資」は、使ったお金が将来的にリターンをもたらすことを期待する支出です。

お金が増える金融投資だけでなく、自分の知識・スキル・健康・人間関係などに使う「自己投資」も立派な投資です。

✅ 主な例

- 書籍・資格取得・勉強へのお金

- 株式投資・iDeCo・新NISAなど

- 語学留学やビジネスセミナー

- 健康管理のためのジムや健康診断

「お金を使う」ということは同じでも、意味合いがそれぞれ変わってくるんだね

浪費は本当にダメなの?「心の潤い」になる浪費もある

浪費=ムダ、という印象が強いかもしれませんが、実はすべての浪費が悪いとは限りません。

🎈良い浪費と悪い浪費の違いとは?

浪費の良し悪しを考えるには、以下の視点が大切になります。

| 視点 | 良い浪費 | 悪い浪費 |

| 心の満足感 | 満たされる | 後悔・無感動 |

| 意味づけ | 自分のため・ご褒美 | 惰性・依存 |

| 継続性 | 一時的で済む | クセになっている |

✔ 例えばこんな「良い浪費」もある

- 仕事を頑張った日のスイーツ

- 気分が上がるお気に入りの洋服

- 友人との楽しい飲み会

それが自分の感情を整える手段であり、モチベーションアップにつながっているなら、決して悪い浪費ではありません。

時には自分にご褒美をあげたいよね!

あなたの支出を分類してみよう|チェックリスト付き

「これは消費?浪費?投資?」と迷ったときに役立つ、簡単なチェックリストをご紹介します。

| 質問 | 消費 | 浪費 | 投資 |

| 生活に必要な支出? | ◎ | ✕ | ✕ |

| 感情的な判断だった? | △ | ◎ | ✕ |

| 将来の利益に繋がる? | ✕ | ✕ | ◎ |

| 満足感・納得感がある? | △ | △ or ◎ | ◎ |

| 続けても困らない? | ◎ | ✕ | ◎ |

📝 曖昧な支出こそ、“自分なりの基準”で考えることが大事!

例)年間10万円かけている推し活

→ 一見浪費のようで、精神的充実につながっていれば“感情の投資”とも考えられます。

自分なりに消費・浪費・投資を区別しないとダメだね

3つの支出をバランスよく保つには?

理想的なお金の使い方は、以下のような比率が参考になります。

- 消費:50〜60%

- 投資:20〜30%

- 浪費:10〜20%

✅ 月に使うお金の割合を見直すだけでも改善できる!

例:手取り20万円の人の場合

- 消費:11〜12万円(生活費、家賃など)

- 投資:4〜5万円(積立投資、学び)

- 浪費:2〜3万円(趣味、ご褒美)

浪費を我慢しすぎるとストレスになり、爆発的な出費につながることもあるので、“楽しめる範囲の浪費”を許容するのがコツです。

このあたりは個人差もあると思うから、自分にあった範囲を考えないとね

「投資脳」を育てるための実践アクション3つ

「投資脳」とは、お金を“その場限りの消費”ではなく、“将来の価値を生む資源”として考える力のことです。

この章では、そんな投資脳を育てるために、今日からできる具体的な行動を紹介します。

① 支出をすべて「消費・浪費・投資」に分けて記録する

お金の使い方を“見える化”することで、自分の支出の傾向やクセに気づくことができます。ノートはパソコンで管理することでも良いですが、それが面倒で続かないという方は、家計簿アプリ(例:マネーフォワードMEなど)を使うことで簡単に管理できるようになります。

下は例になりますが、このような形でまとめられておくと分かりやすくなると思います。

| 日付 | 内容 | 金額 | 分類 | メモ |

| 6/10 | スーパー食材 | 3,200円 | 消費 | 1週間分まとめ買い |

| 6/11 | ネット通販の服 | 7,800円 | 浪費 | セールでつい購入 |

| 6/12 | ビジネス書2冊 | 3,300円 | 投資 | スキルアップ目的 |

「可視化」こそ、投資脳の第一歩です。

何にお金を使ったのかを明確にしておくことは大切だね

② 毎月の浪費上限をあらかじめ決めておく

「浪費=ゼロ」の状態で我慢が続くとストレスが溜まり、ドカ使いの原因になってしまいます。豊かな生活を送るためにお金の管理をしているのに、それでストレスが溜まってしまっては本末転倒です。コントロールされた浪費は、心の安定に貢献する“必要経費”です。

以下のようなやり方で浪費に使う額を決めておいたり、使いすぎ防止をしておけば、ストレスなく続けることができると思います。

- 「浪費OK、でも月●円まで」と決めておく

- 使っても罪悪感を抱かなくて済む範囲で設定(手取りの10~15%が目安)

- 浪費用口座やプリペイドカードに事前に入れておくのも効果的

好きに使えるお金があれば、嬉しいよね

③ 投資・貯蓄を「先取り」で確保する

「余ったら投資」というスタンスでは、なかなか資金を貯めることは難しいと思います。ですので、先に給与のうち、投資用の資金は先に分けておきましょう。そうすることで、生活費の使いすぎも防ぐこともできます。

もし別の口座に分けたりするのが面倒ということでしたら、NISAではクレジットカードから積み立てができますので、そちらも検討いただくと良いかも知れません。

✅ 目安の割合

- 初心者:手取りの10%を投資へ

- 余裕があれば20〜30%に増やしてOK

コツコツ投資を続けるためにも、資金は先に確保すると良いね

まとめ:浪費も悪じゃない。“自分軸”のあるお金の使い方を

消費:生きるために必要な支出

浪費:心の潤い。行き過ぎると毒にもなる

投資:未来の自分を助ける資金

どれが正解で、どれが間違いという話ではありません。

大切なのは、「自分が納得できるお金の使い方ができているかどうか」です。

浪費を責める必要はありません。

でも、投資がゼロのまま浪費ばかりになると、未来の自分が困ることになるかもしれません。

今この瞬間を楽しみつつ、

未来にも貢献するお金の使い方。

そのバランスが、「豊かなお金の付き合い方」なのです。

今と未来の両方の自分が満足できるようにお金は使いましょう!

それでは、今回の内容は以上となります!

今回も読んでいただき、ありがとうございました!!

もしこの記事が良かったら、SNSでの共有および以下をクリックしていただけると大変喜びます!

にほんブログ村

コメント