にほんブログ村

こんにちは、りらくです。

株価って上がるか下がるか、全然わからない…

プロでも予想を外すのに、自分が当てられるわけない…

こう感じて投資から距離を置いている方、多いのではないでしょうか?

実際、株価の短期的な予想はプロでも困難です。でも、それは「投資で勝てない」という意味ではありません。むしろ、株価を予想しない前提で投資するほうが、多くの個人投資家にとって合理的です。

この記事では、「株価は読めない」という事実を受け入れたうえで、どのように投資すれば着実に資産形成ができるのかを、初心者にもわかりやすく解説します。

目次

株価はなぜ読めないのか?

株価の動きは予測不能な要因だらけ

株価が上がるか下がるかは、企業業績だけでは決まりません。

株価に影響する主な要因はこんな感じです。

- 企業業績(売上、利益、将来性)

- 金利(利上げや利下げが投資資金の動きを左右)

- 為替レート(輸出企業や輸入企業の収益に影響)

- 経済指標(GDP、雇用統計、物価指数など)

- 政治イベント(選挙、政策変更、戦争や外交問題)

- 予期せぬ出来事(パンデミック、自然災害、大企業の不祥事など)

こうした要素が複雑に絡み合い、日々の株価を揺さぶっています。

プロでも外す株価予想

株式アナリストや著名投資家の予想が毎回的中するわけではありません。

例えば米国では、アクティブ運用ファンドの約8割が10年間でインデックス(市場平均)に負けるというデータがあります。

これは、短期的な値動きを予測して売買することが、いかに難しいかを物語っています。

株価は「天気予報」以上に不確実

株価予測は天気予報に似ています。

1週間先の天気ならある程度予測できますが、1か月後の天気となると正確性はぐっと下がります。

株価も同様に、1日〜数週間先の予想は不確実で、数か月〜数年先となるとほとんど予測不能です。

プロでも株価を正確に予測することは難しいんだね

株価を読めない前提で考える投資戦略

「読まない」戦略が有効

株価を読むのが難しいなら、予想そのものを手放す投資法が合理的です。

代表的な方法は次の3つ。

- 長期投資:短期の値動きに惑わされず、時間を味方につける

- 分散投資:1つの銘柄や国に依存せずリスクを減らす

- 積立投資:一定額をコツコツ投資し、購入タイミングを分散

これらは、株価が読めない個人投資家に最も適した戦略と言えます。

株価予想不要の理由

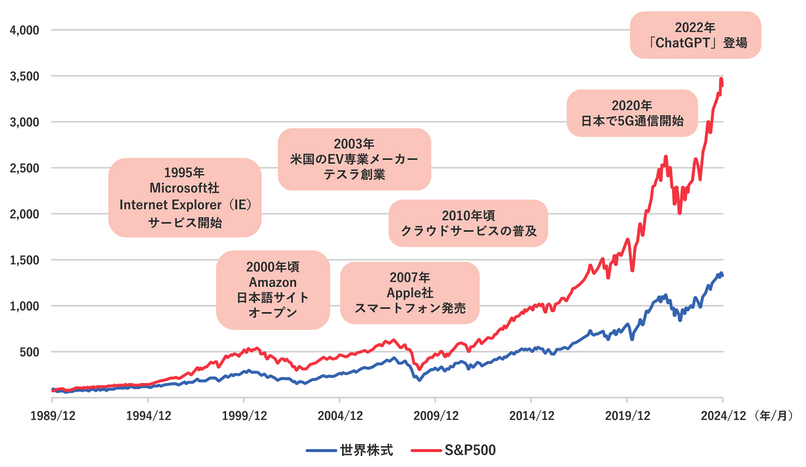

出典:野村アセットマネジメント(お金を育てる研究所)

上記のグラフを見ると分かるように、市場全体は長期的には経済成長に伴って上昇する傾向があります。

そのため、短期的な上下動を気にせず市場全体に長く投資し続けることが、合理的な選択になります。

株価の天井や底を完璧に当てようとするより、長く市場に居続けたほうが結果は良い。

投資の土台となる考え方

- 未来は誰にも読めない

- 個別株の一発勝負は避ける

- 「仕組み」でリスク分散しながら市場に参加する

やはり長期間で分散投資するのが最も確実性が高いんだね

ドルコスト平均法でタイミングを気にしない

ドルコスト平均法の仕組み

ドルコスト平均法とは、毎月一定額を投資する手法です。

株価が高いときは少なく、安いときは多く購入するため、購入単価が平均化されます。

例:毎月1万円を株式ファンドに投資

- 株価が高い月:購入量は少なめ

- 株価が低い月:購入量は多め

この繰り返しで、長期的に平均購入価格を抑える効果が得られます。

メリットと心理的効果

- タイミングを予想する必要がない

- 株価下落時にも淡々と買えるため精神的に楽

- 長期で市場の成長に自然に乗れる

具体例で見る効果

もし、毎月3万円をS&P500連動インデックスに20年間積立した場合、

過去データから推定すると元本720万円が約1,500〜1,800万円程度に成長しているケースが多いです(年利5〜7%程度の場合)。

この間に暴落は何度もありましたが、積立を続けたことで安値でも多く購入でき、最終的な成果につながっています。

積立ならタイミングを考える必要がないから、簡単に続けられるね

時間を味方につける「長期保有」

株価は短期では乱高下、長期では右肩上がり

株価は1年単位で見ると上下を繰り返しますが、10年、20年と長期で見ると上昇傾向を示します。

過去のデータが示す事実:

- 米国S&P500指数:過去100年以上で年平均約7%成長(インフレ調整後)

- 日本TOPIX:バブル崩壊やリーマンショック後も長期では回復傾向

暴落はチャンスになる

長期投資では暴落を恐れるより、「安く買える機会」と捉えることが大切です。

例:リーマンショック(2008年)

- 株価は約1年で50%下落

- しかし5年後にはほぼ回復、その後はさらに上昇

積立投資をしていた投資家は、暴落時に安値で多く購入できたため、回復後の利益が大きくなりました。

長期投資の最大の武器「複利効果」

時間を味方につけることで、利益が利益を生む複利効果が働きます。

例えば、年平均5%で100万円を運用すると…

- 10年後:約162万円

- 20年後:約265万円

- 30年後:約432万円

投資期間が長くなるほど、利益の増え方が加速します。

暴落を恐れずに、早くに投資を始めれば複利パワーの恩恵を受けられるね!

分散投資で予測不能なリスクを回避

なぜ分散が必要か?

株価が読めない以上、「当たり銘柄」を当てるのは困難です。

もし1つの銘柄が予想外の悪材料で大きく下落した場合、集中投資だと資産全体に大きなダメージが及びます。

分散投資をすることで、特定の銘柄や地域のリスクを軽減できます。

分散の3つの軸

- 銘柄分散

→ 複数の企業に投資して、一社依存を避ける - 地域分散

→ 日本株だけでなく、米国株、先進国株、新興国株にも分散 - 資産分散

→ 株式だけでなく、債券、不動産(REIT)、現金なども組み合わせる

インデックスファンドで手軽に分散

インデックスファンドを1本購入するだけで、数百〜数千の銘柄に自動で分散投資できます。

代表例:

- 全世界株式(eMAXIS Slim 全世界株式など):世界中の株式に分散

- 米国株式(SBI・V・S&P500など):米国主要500銘柄に分散

さらにインデックスファンドは業績の悪い会社の株などを良いものに入れ替えてくれるから、自分でメンテナンスする手間も省けるよ!

自分に合ったリスク許容度を設定する

リスク許容度とは?

リスク許容度とは、「投資額がどのくらい変動しても耐えられるか」の度合いです。

株価が読めない中で投資を続けるには、自分が精神的に耐えられる範囲を知っておくことが重要です。

年代別の目安

一般的な目安として、若いほど投資期間が長いため株式比率を高められます。

例:

- 20〜30代:株式比率70〜90%

- 40〜50代:株式比率50〜70%

- 定年期:株式比率30〜50%

リスク許容度を超えた投資は続かない

リスクを取りすぎると、暴落時にパニックになって売却してしまう可能性があります。

逆にリスクを抑えすぎると、資産の成長が鈍くなります。

大切なのは、「夜ぐっすり眠れる配分」を見つけることです。

投資は自分のリスク許容度の範囲内でやっていこう!

まとめ|株価を読まずとも資産は増やせる

ここまでお話しした通り、株価の短期的な動きは誰にも予測できません。

それでも、多くの投資家が長期的に資産を増やしてきた理由はシンプルです。

株価を読む必要がない3つの理由

- 市場全体は長期的に右肩上がり

→ 世界経済と企業利益が成長する限り、株価指数は時間とともに上昇する傾向がある - 長期・分散・積立でリスクを抑えられる

→ 特定の銘柄や時期に依存しない投資スタイル - 複利効果は時間と継続で最大化

→ 途中の暴落や調整はむしろ積立の好機になる

「株価が読めないから投資は無理」ではなく、

「株価が読めないからこそ、予測不要の投資法を選ぶ」という発想が、あなたの資産形成を加速させます。

投資は一度きりの勝負ではなく、長く続けるマラソンです。

予想に振り回される短距離走ではなく、淡々と積み重ねる長期投資を、今日から始めてみましょう。

長くコツコツと継続することが最も確実性の高い方法です!

それでは、今回の内容は以上となります!

今回も読んでいただき、ありがとうございました!!

もしこの記事が良かったら、SNSでの共有および以下をクリックしていただけると大変喜びます!

にほんブログ村

コメント