にほんブログ村

こんにちは、りらくです!

頑張って働いているのに、なぜかお金が増えない…

同年代とどんどん差がついている気がする…

そんなふうに感じたことはありませんか?

今の日本では、見えにくい形で“格差”がどんどん広がっています。

しかもその差は、気づいたときには取り返せないほど大きくなっていることも。

でもその“格差”は、単に能力や境遇の違いだけで生まれているわけではありません。

実は、「お金の知識」を持っているかどうか――

それこそが、格差を広げる最大の原因なのです。

この記事では、「格差社会を生き抜くために必要な“お金の知識”」を、初心者にもわかりやすく解説します。

目次

格差社会の現実:すでに私たちの生活に影響している

かつての日本は「中流家庭が当たり前」と言われていましたが、今やそれは過去の話です。

🔹 データで見る日本の格差の現状

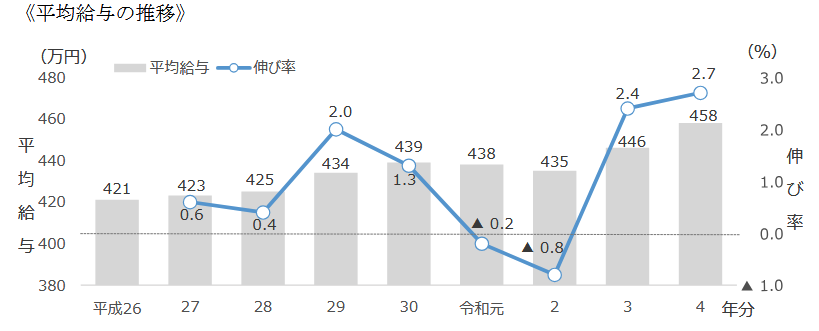

以下のデータを見ると、令和4年度の平均給与は458万円と報告されています。

- 日本の平均年収は約443万円(国税庁「令和4年 民間給与実態統計調査」)

- 一方で、資産1億円以上を持つ「富裕層」は全体の約2.2%(野村総研)

出典:国税庁「令和4年分民間給与実態統計調査結果について」https://www.nta.go.jp/information/release/kokuzeicho/2023/minkan_2023/pdf/01.pdf)

一方で、資産1億円以上を持つ「富裕層」は全体の約2.9%とも報告されています。以下のニュースで詳細が紹介されています。

さらに注目すべきは、「金融資産の保有割合」。

日本の個人金融資産(約2,000兆円)のうち、富裕層が20%以上を占めているという構図です。

同じ社会にいながら、ある人は資産が雪だるま式に増え、

別の人は“なんとか暮らすだけ”で精一杯――。

これはまさに「格差社会」の象徴です。

🔹 お金の知識が“格差の正体”

格差社会で成功する人と、取り残される人の違い。

その根底にあるのは、「お金に関する知識と行動」です。

たとえば、月収30万円の人が2人いるとします。

- Aさん:給料はすべて消費・浪費。貯金もゼロ

- Bさん:家計管理をし、投資・節税・副業にもチャレンジ

この2人が10年後どうなっているか、想像できますよね。

お金は、知識と行動を持つ人に集まるようにできているのです。

「知らないこと」、「行動しないこと」で差が広がってしまうんだね

格差社会を乗り越えるための“お金の知識”5選

それでは、どうすればその格差を無くすことができるのでしょうか?

ここからは、人生を大きく変える「5つの知識」を紹介します。

どれも知っているだけで“武器”になります。

① 税金の仕組みを理解しよう

多くの人が、「手取りが少ない」「税金が高い」と感じています。

でも実際には、知らないことで“損している”場合がほとんどです。

💡 代表的な節税制度

| 制度名 | 内容 | メリット |

| 新NISA | 投資利益が非課税 | 年360万円まで非課税投資が可能 |

| iDeCo | 掛金が全額所得控除 | 節税+老後資金対策に◎ |

| 住宅ローン控除 | 年末残高の0.7%を控除 | 最大13年間の還付あり |

| 扶養控除・医療費控除 | 家族や医療費に応じた控除 | 確定申告で税金軽減 |

💬 ポイント: 知っているだけで「数万円〜数十万円」の差が生まれることも。

各種節税については以下の書籍や過去の記事が参考となりますので、ご覧になってみてください。

余分に税金を払わないように、このあたりの知識は必要だね

② 複利の効果を味方につけよう

複利とは、「元本+利息に利息がつく」お金の増え方です。

これを味方にできるかどうかが、資産形成の“分かれ道”になります。

✅ 複利の実力(年利5%・月3万円投資)

| 年数 | 資産額 |

| 10年 | 約465万円 |

| 20年 | 約990万円 |

| 30年 | 約2,080万円 |

※ 投資信託やETFなどの長期運用を想定

「貯金だけ」では到底届かない金額も、“時間×複利”の力を使えば十分可能です。

雪だるま式に増えていく複利の力を知ろう!

③ お金の使い方を変える「消費・浪費・投資」の考え方

💡 あなたの支出はどれに分類されますか?

| 分類 | 具体例 | 未来への影響 |

| 消費 | 食費・家賃・日用品 | 必要だが資産にはならない |

| 浪費 | 衝動買い・無駄なサブスク | 継続すると資産を減らす |

| 投資 | 自己投資・資産運用・スキル取得 | 将来の収入や成長に直結 |

💬 ポイント:「浪費を減らし、投資を増やす」だけで、資産の流れが変わります。

「消費・浪費・投資」の考え方については過去の記事を参考にしてみてください。

お金の使い方を考えることも重要だね

④ 「労働収入」だけに頼らない生き方

ほとんどの人は、「働かないと収入がない」=労働収入に依存しています。

しかし、富裕層は「お金が働く仕組み」=資産収入を作っています。

✅ 収入の種類と特徴

| 種類 | 内容 | 例 |

| 労働収入 | 働いた分だけ収入 | 給料・時給・フリーランス報酬 |

| 資産収入 | 働かずに得られる | 配当金・不動産収入・著作権収入 |

| ポートフォリオ収入 | 複数の収入源の組合せ | 副業+投資+事業など |

💬 結論: 時間に縛られない自由な生き方は、「資産収入」から生まれます。

お金自身にも働いてもらえば、資産が増えやすいよね

格差社会に負けないための実践アクション5選

「お金の知識が大切」と言われても、

「じゃあ具体的に何をすればいいの?」と悩む人は多いはずです。

ここでは、初心者でも今すぐ始められる“実践的な5つのステップ”を、より詳しく解説します。

①|家計簿アプリで「お金の流れ」を見える化する

格差社会を乗り越えるための第一歩は、「現状把握」です。

どんなに頑張って節約や投資をしても、お金の流れがブラックボックスのままだと効果は半減します。

▶ おすすめアプリ

- マネーフォワードME:銀行・クレカ・証券口座と連携可

- Zaim(ザイム):レシート読み取り機能が便利

- おかねのコンパス:金融庁推奨の無料アプリ

▶ やること

- まずは1ヶ月間だけ「全ての支出を記録」

- 支出を「消費・浪費・投資」に分けて分析

- 家計の中に潜む“無駄な出費”を洗い出す

💡ポイント: たとえ月500円の見直しでも、1年で6,000円。10年で6万円の差になります。

家計の見直しは基本だね

新NISAを使って「月1万円の資産運用」を始める

格差を埋めるには、「お金にも働いてもらう」ことが必要不可欠。

その最適な一歩が、新NISAによる積立投資です。

▶ 新NISAの概要(2024年から新制度スタート)

- 成長投資枠:年240万円まで(個別株・ETFなど)

- つみたて投資枠:年120万円まで(長期向け投資信託など)

- 非課税期間:無期限(旧NISAでは最長20年)

▶ 初心者におすすめの商品

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

▶ 始め方

- 証券口座を開設(SBI証券、楽天証券などが人気)

- つみたてNISA枠で月1万円の自動積立を設定

- 20年以上コツコツ続ける(短期で成果を求めない)

💬ポイント: 投資は「早く始める」ほど圧倒的に有利。月1万円でも将来の格差は大きく変わります。

以下の書籍が参考になりますので、ご覧になってみてください。

資産収入を得よう!

「自己投資予算」を作り、スキルを磨く

収入を増やすには、支出を減らすだけでなく、稼ぐ力を高めることも重要です。

そのために欠かせないのが、「自己投資」です。

▶ おすすめの投資先(1万円以内で始められる)

- 書籍(お金・副業・仕事術系):月2冊で3,000円

- UdemyやSchooなどの動画講座:1,000〜3,000円前後

- noteやBrainなどの実体験コンテンツ(副業系)

▶ 投資する時間の確保方法

- スマホのSNS時間を“1日15分だけ”勉強に充てる

- 通勤中は「Voicy」「Audible」でお金系音声を聞く

💡ポイント: 月5,000円の自己投資が、1年後の収入UPにつながる可能性も十分あり。

自己投資も欠かせないね

毎日5分の「学び習慣」を作る

格差社会を生き抜くためには、継続的な情報アップデートが欠かせません。

▶ おすすめの無料学習リソース

- YouTube:両学長 リベ大

- X(旧Twitter):FP・税理士・投資家アカウントをフォロー

- ポッドキャスト/Voicy:隙間時間に聞ける「ながら学習」

▶ 習慣化するコツ

- 毎朝の通勤時間に1本動画を視聴

- 寝る前の5分間でニュースをチェック

- 「今日は何を学んだか」一言日記をつける

💬ポイント: 「毎日5分でも学び続ける人」は、1年後には“知識の格差”で大きく先行します。

ちょっとした時間での学びが、将来に大きな結果を生むよ!

「お金の定期点検日」を作る

毎月のルーティンとして、“お金の健康診断”をしましょう。

これをやるかどうかで、「気づいたら赤字」のリスクが激減します。

▶ 毎月1日にやるべきチェック項目

- 先月の収支は黒字 or 赤字?

- 無駄な支出はなかったか?

- 投資状況(評価額・積立額)はどうなっているか?

- 支出の中で「浪費」に該当するものを見直す

💡ツール例:

- スプレッドシートで家計管理テンプレを作る

- マネーフォワードのレポート機能を活用

💬ポイント: 月に1回、30分だけ「お金と向き合う時間」を取ることが、資産形成の明暗を分けます。

高頻度じゃなくて良いから、定期的に見直すように心がけよう!

まとめ|未来を変えるのは、知識と行動だけ

お金の知識は、学歴も職業も年齢も関係ありません。

誰でも無料で学ぶことができ、今日から始められます。

そして、それこそが格差社会を生き抜く“最大の武器”になります。

- 今の日本は、資産格差がどんどん拡大中

- 格差の原因は「才能」よりも「知識と行動」の差

- 「税金」「複利」「支出の見直し」「収入の多様化」「リテラシー」がカギ

- 小さな習慣の積み重ねが、大きな格差を埋める力になる

最後にもう一度。

「知らなかった」では済まされない時代に、私たちは生きています。

知った今から行動しましょう!

それでは、今回の内容は以上となります!

今回も読んでいただき、ありがとうございました!!

もしこの記事が良かったら、SNSでの共有および以下をクリックしていただけると大変喜びます!

にほんブログ村

コメント